中国向电动汽车的过渡

最近,中国强制要求汽车制造商到 2030 年电动汽车 (EV) 占总销量的 40%。根据麻省理工学院的一系列分析,此举将扩大电动汽车和电动汽车电池的产量,足以降低全球两者的成本。在中国,所有汽车的年销量将暂时下降,然后恢复增长。电动汽车的市场份额将按照规定扩大,但许多车型的价格仍将高于汽油动力车型。从 2021 年到 2030 年,中国社会的转型成本可能相当于每年增长的国内生产总值的 0.1%。在一项后续研究中,研究人员发现强制转向电动汽车的好处——对空气污染、人类健康、气候变化和国家安全——可能足以抵消成本。

近几十年来,中国经济的快速增长使越来越多的消费者能够购买自己的汽车。其结果是改善了流动性并成为世界上最大的汽车市场,但同时也带来了严重的城市空气污染、高温室气体排放以及对石油进口的日益依赖。

为了抵消这些令人不安的趋势,中国政府已实施鼓励采用插电式电动汽车 (EV) 的政策。由于购买电动汽车的成本高于购买传统内燃机 (ICE) 汽车,因此政府于 2009 年开始为购买电动汽车提供慷慨的补贴。但是价格差异和购买者的数量都很大,因此支付补贴对政府来说变得非常昂贵。

因此,中国的政策制定者将在 2020 年底前逐步取消补贴,转而依赖强加给汽车制造商的授权。简单地说,该指令要求制造商每年销售的所有车辆中必须有一定比例是电池供电的。为了避免经济处罚,制造商每年都必须获得规定数量的积分,这些积分是根据考虑范围、能源效率、性能等的复杂公式为每辆电动汽车生产的。随着时间的推移,要求变得越来越严格,目标是到 2030 年让电动汽车占所有汽车销量的 40%。

看电池价格

“电动汽车价格昂贵的主要原因是它们的电池价格昂贵,”格林说。近年来,电池价格快速下降,很大程度上得益于“学习效应”:随着产量的增加,制造商想方设法提高效率,成本下降。人们普遍认为,随着电动汽车占领更多汽车市场,电池价格将继续下降。

使用由此得出的电池价格估计值,研究人员计算了随着时间的推移制造电动汽车的额外成本,并假设利润的标准加价确定了这些汽车的可能销售价格。在之前的工作中,研究人员使用了各种数据源和分析技术来确定中国人口的“负担能力”,换句话说,就是他们的收入中可用于购买汽车的比例。基于这些发现,他们研究了 2018 年至 2030 年间对中国汽车销售的预期影响。

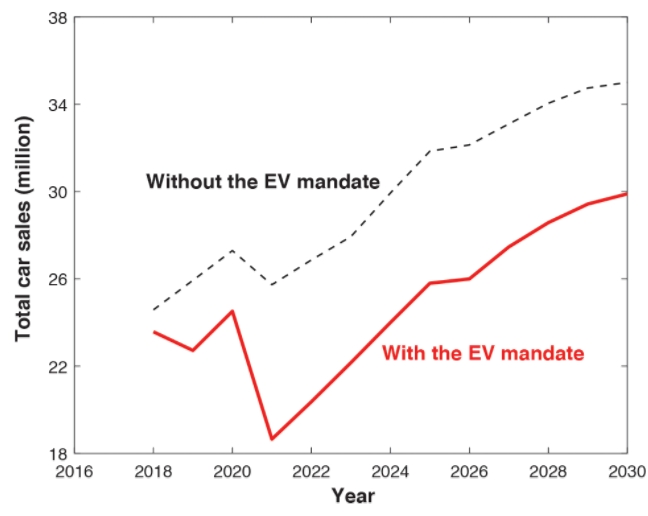

没有和有电动汽车 (EV) 授权的中国预计汽车销量黑色虚线显示假设没有电动汽车 (EV) 授权的预计汽车销量。2021 年的下降是由于 2020 年采用了新的排放和燃油经济性标准。红色实线显示了预计的汽车销量。由于取消了电动汽车补贴,2021 年汽车总销量下降,然后随着消费者收入的增加再次增长。

他们的结果如上图所示。作为比较的基准,研究人员首先假设了一个“反事实”(不是真实的)场景——这里的汽车销售没有大量采用电动汽车,因此没有新的授权。正如黑色虚线所示,在该假设下,到 2030 年,预计年汽车销量将攀升至超过 3400 万辆。(2021 年的下降是对 2020 年新排放和燃油经济性标准导致价格上涨的反应。)

红色实线曲线显示了当取消电动汽车购买补贴并在 2020 年颁布授权时会发生什么。取消补贴后,2021 年汽车总销量将下降。但此后,经济的增长和收入的增加提高了消费者的购买力,并推动了对私家车拥有的需求。年销售额平均比反事实情景低 20%,但预计到 2030 年将达到约 3000 万。

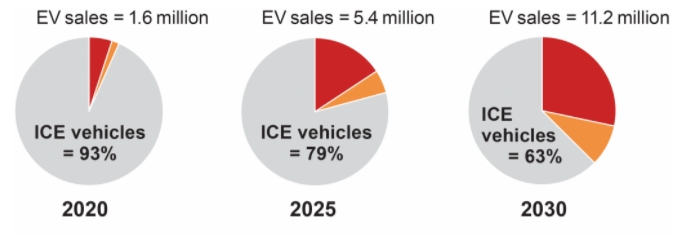

下面的饼图显示了三个时间点 ICE 汽车和纯电动汽车之间的预计销量明细。到 2020 年,电动汽车仅占总量(160 万辆)的 7%。到 2025 年,这一份额将高达 21%(540 万)。到 2030 年,这一比例将高达 37%(1120 万)——接近政府 40% 的目标。2020 年至 2030 年期间,电动汽车的总销量为 6600 万辆。

上面红色曲线上三个时间点的预计汽车销量构成这些饼图显示了三种车型的预计销量分布:内燃机汽车(灰色)、混合动力电动汽车(橙色)和纯电池电动汽车(红色)。显示了每年销售的电动汽车总数。

两种类型的插电式电动汽车用颜色表示:红色代表纯电池电动汽车,橙色代表混合动力电动汽车(由电池和汽油驱动)。纯电池电动汽车的销量大约是混合动力电动汽车的两倍,尽管前者由于电池成本更高而更贵。“该指令包括对续航里程更长的汽车的特殊偏好,这意味着汽车具有大电池,”格林说。“因此,汽车制造商有很大的动力制造纯电池电动汽车,并根据授权公式获得加分。”

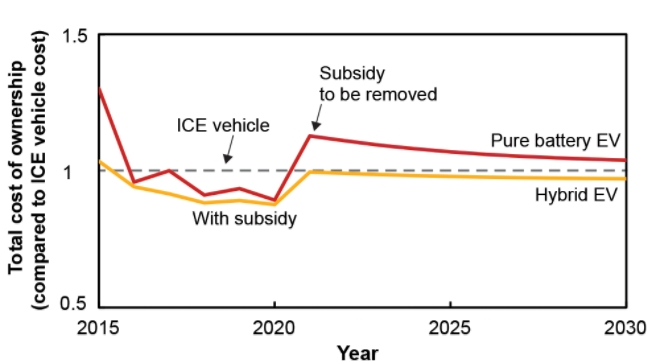

对于消费者而言,拥有电动汽车的额外成本包括汽车整个生命周期内车辆费用的任何差异。为了计算这种差异,研究人员量化了他们的两辆插电式电动汽车和一辆 ICE 汽车到 2030 年的“总拥有成本”或 TCO,包括购买成本、燃料成本以及运营和维护成本(包括保险) . 下图显示了纯电池 EV 和混合动力 EV 的成本与 ICE 车辆的成本相比如何。水平规则为 1 表示成本相同,因此“平价”。

从2016年到2020年,两种电动汽车都受益于电动汽车补贴,因此每种电动汽车的TCO都低于内燃机汽车的TCO。2017 年和 2019 年纯电池电动汽车补贴的大幅削减导致该曲线的两次上升,而补贴的完全取消导致 2020 年两条电动汽车曲线的大幅上升。 到 2030 年,混合动力电动汽车的 TCO 平价仍然存在,但即使到 2030 年,纯电池电动汽车也无法实现平价,尽管由于电池价格的预期下降,它更接近了。

在中国,在汽车的整个生命周期内拥有一辆电动汽车与一辆内燃机汽车的总成本相比,在 2020 年之前,由于购买电动汽车需要支付补贴,因此拥有任何一种类型的插电式电动汽车都比拥有一辆内燃机汽车的成本更低。在取消补贴并在 2020 年强制执行任务后,拥有混合动力电动汽车(橙色曲线)相当于拥有一辆内燃机汽车。由于电池成本高,拥有纯电池电动汽车(红色曲线)的成本更高。降低电池价格会降低两种电动汽车的总拥有成本,但到 2030 年,纯电池电动汽车的价格仍然更高。

社会成本

研究人员的下一步是计算中国强制采用电动汽车的总成本。基本方法很简单:研究人员将每年售出的每辆电动汽车的额外 TCO 折算到其现值,然后将所得数字乘以当年售出的汽车数量。(它们不包括嵌入在车辆、电力和汽油等购买价格中的税款,因为社会将不得不支付其他税款来弥补损失的收入。)

社会转型成本左图:从 2021 年到 2030 年,拥有和驾驶电动汽车的每辆车增量成本下降。纯电池电动汽车的成本下降幅度大于混合动力电动汽车,但前者的成本仍然更高。右图:每个条形代表一年内过渡到电动汽车的总成本。红色代表纯电池电动汽车,橙色代表混合动力电动汽车。一年内售出的电动汽车总数超过了每辆车成本的任何下降,因此社会的增量成本会增加。

他们的结果如上所示。左图显示了在给定年份销售的每辆电动汽车的社会增量成本(左轴)和每公里行驶的额外成本(右轴)。成本假设车辆的使用寿命为 12 年,每年行驶 12,500 公里。同样,纯电池 EV 曲线高于混合动力 EV 曲线,并且随着电池成本的降低,两者都随着时间的推移而下降。

右边的数字将每辆车对社会的成本与汽车销售数量相结合,揭示了产生的额外总成本。每个条形代表一个年份,红色代表纯电池电动汽车,橙色代表混合动力电动汽车。图表显示,每年销售的电动汽车数量增长速度将快于每辆车成本下降的速度,因此每年对社会的增量成本将继续增长。而且成本相当可观。平均而言,从2021年到2030年,强制要求向电动汽车过渡每年将耗资1000亿元,约占全国每年交通运输支出的2%。

从 2021 年到 2030 年的 10 年间,向近 40% 的电动汽车过渡的年度社会成本相当于中国不断增长的国内生产总值的 0.1% 左右。Hsieh 说:“因此,强制销售电动汽车代替内燃机汽车给社会带来的成本是巨大的。”“人们口袋里可以花在其他购买上的钱会少得多。”

其他注意事项

研究人员引用了其他两个可能影响等式成本方面的因素。2018 年初,中国 6 个空气污染严重的特大城市开始限制 ICE 车辆的牌照数量,并对其收取高额费用。凭借成本更低、数量更多的“绿色车牌”,电动汽车具有成本竞争力,销量猛增。为了保护中国汽车制造商,中央政府最近宣布计划终止这些限制。结果及其对电动汽车销售的影响仍然不确定。

第二个警告涉及汽车制造商如何为他们的汽车定价。此处报告的结果假设价格按目前的方式计算:制造车辆的成本加上一定百分比的利润加成。随着新授权的实施,汽车制造商将需要改变他们的定价策略,以说服足够多的买家购买电动汽车以达到所需的比例。“我们不知道他们要做什么,但一种可能性是他们会降低电动汽车的价格并提高汽油车的价格,”格林说。“这样,他们仍然可以在合法经营的同时获利。”例如,他引用了美国汽车制造商如何通过调整低效和高效汽车的相对价格来响应企业平均燃油经济性标准。

虽然中国汽车制造商定价策略的这种变化会降低电动汽车的价格,但也会推高整体平均汽车价格,因为汽车总销量组合以内燃机汽车为主。“中国一些原本可以买得起廉价汽油车的人现在买不起了,”谢说。“它们将被排除在市场之外。”

格林强调了该指令对全球所有汽车制造商的影响。“我不能夸大这件事的重要性,”他说。“任务一出,汽车制造商就意识到电动汽车已经成为一个主要市场,而不是一个小众市场。”而且他认为,即使没有补贴,购买电动汽车的额外费用也不会让许多购车者望而却步——尤其是考虑到它们提供的好处。

不过,他还有最后一个顾虑。随着越来越多的电动汽车被制造出来,关键电池材料的全球供应将变得越来越有限。然而,与此同时,废电池的供应量将会增加,这为回收用于新电池的关键材料创造了机会,同时防止其处置对环境造成威胁。研究人员建议政策制定者“帮助将汽车制造商、电池生产商、二手车经销商和废品公司之间的整个产业链整合到电池回收系统中,以实现更可持续的社会。”